Ulga na robotyzację przemysłową

Jak podaje Ministerstwo Finansów, ulga na robotyzację przemysłową jest skierowana do firm, które chcą usprawnić produkcję przez zastosowanie robotów przemysłowych. Podatkowe wsparcie robotyzacji przemysłowej będzie ważnym argumentem za przeniesieniem przez zagranicznych inwestorów produkcji do Polski. Będzie również narzędziem, które pomoże polskim firmom w zwiększaniu ich produktywności i konkurencyjności na rynku wewnętrznym i międzynarodowym.

Kto skorzysta z ulgi na robotyzację?

Na uldze na robotyzację przemysłową skorzystają polskie firmy, dla których decyzja o inwestowaniu w roboty przemysłowe jest wciąż trudna ze względu na konieczność poniesienia dużych nakładów inwestycyjnych. Dzięki uldze staną się one łatwiej dostępne i relatywnie tańsze. Według danych Międzynarodowej Federacji Robotyki, gęstość robotów w przemyśle przetwórczym w 2018 r. w Polsce – wyrażona w liczbie robotów przypadających na 10 tys. pracowników – znacząco odbiega od średniej w innych krajach regionu (np. w Czechach czy na Węgrzech).

Jak działa ulga na robotyzację przemysłową?

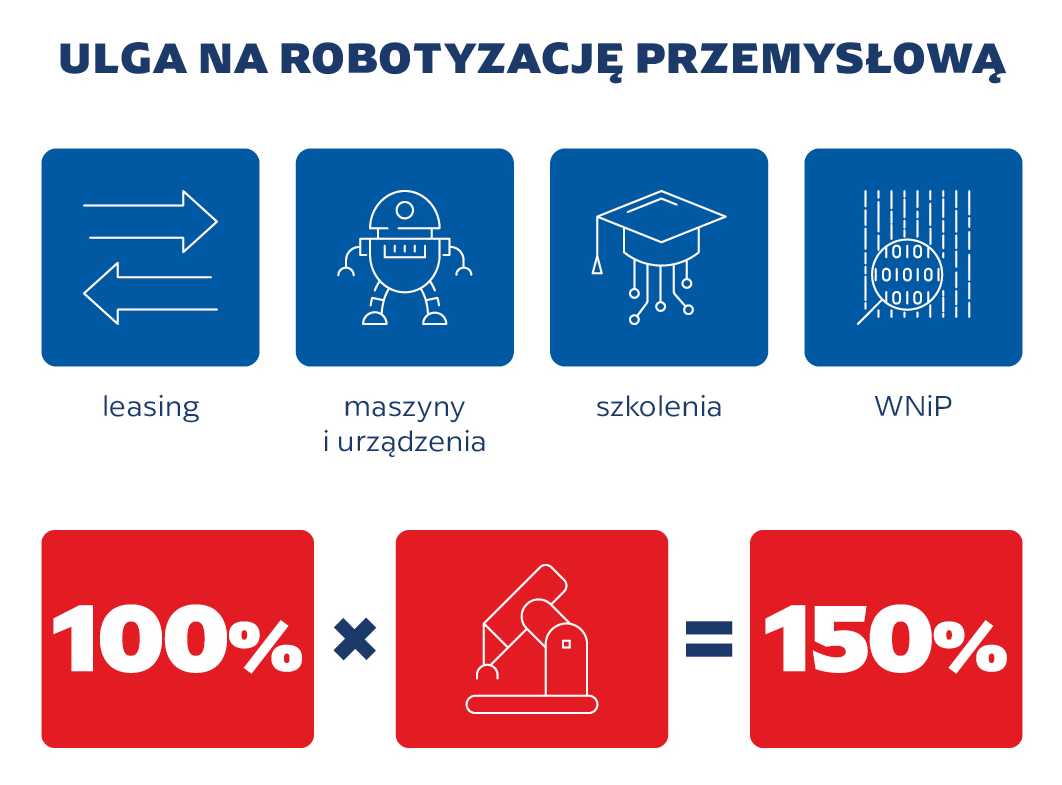

Z nowo wprowadzanej ulgi podatkowej może skorzystać firma, która zakupi i zainstaluje robota przemysłowego. Za koszty uzyskania przychodów poniesione na robotyzację uznaje się:

Źródło: podatki.gov.pl

Kto skorzysta z ulgi na robotyzację?

Na uldze na robotyzację przemysłową skorzystają polskie firmy, dla których decyzja o inwestowaniu w roboty przemysłowe jest wciąż trudna ze względu na konieczność poniesienia dużych nakładów inwestycyjnych. Dzięki uldze staną się one łatwiej dostępne i relatywnie tańsze. Według danych Międzynarodowej Federacji Robotyki, gęstość robotów w przemyśle przetwórczym w 2018 r. w Polsce – wyrażona w liczbie robotów przypadających na 10 tys. pracowników – znacząco odbiega od średniej w innych krajach regionu (np. w Czechach czy na Węgrzech).

Jak działa ulga na robotyzację przemysłową?

Z nowo wprowadzanej ulgi podatkowej może skorzystać firma, która zakupi i zainstaluje robota przemysłowego. Za koszty uzyskania przychodów poniesione na robotyzację uznaje się:

- koszt nabycia nowych robotów przemysłowych; maszyn i urządzeń peryferyjnych do robotów przemysłowych funkcjonalnie z nimi związanych; maszyn, urządzeń i innych rzeczy funkcjonalnie związanych z robotami przemysłowymi, które służą zapewnieniu ergonomii i bezpieczeństwa pracy w odniesieniu do tych stanowisk, gdzie zachodzi interakcja człowieka z robotem przemysłowym. Chodzi szczególnie o czujniki, sterowniki, przekaźniki, zamki bezpieczeństwa, bariery fizyczne (ogrodzenia, osłony) czy optoelektroniczne urządzenia ochronne (kurtyny świetlne, skanery obszarowe), maszyny, urządzenia lub systemy służące do zdalnego zarządzania, diagnozowania, monitorowania lub serwisowania robotów przemysłowych, zwłaszcza czujniki i kamery, urządzenia do interakcji człowiek-maszyna do robotów przemysłowych;

- koszty nabycia wartości niematerialnych i prawnych niezbędnych do poprawnego uruchomienia i przyjęcia do używania robotów przemysłowych oraz innych środków trwałych wymienionych powyżej;

- koszty nabycia usług szkoleniowych dotyczących robotów przemysłowych i innych środków trwałych lub wartości niematerialnych i prawnych, o których mowa powyżej, oraz

- opłaty ustalone w umowie leasingu finansowego robotów przemysłowych i innych środków trwałych.

Źródło: podatki.gov.pl